Articolo tratto dal blog di Banca Generali

Wall Street, dal ritorno alla Casa Bianca di Donald Trump, ha macinato un record dopo l’altro, ma non è il solo asset finanziario ad essere sui massimi. A segnare nuovi primati da oltre vent’anni a questa parte ci sono anche le obbligazioni societarie, o corporate bond, che nel mercato Usa offrono ormai uno spread, o premio per il rischio, rispetto ai titoli di Stato americani, ai minimi dal 1998. In altre parole, da più di 25 anni gli investitori non erano così ottimisti sulle obbligazioni emesse dalle aziende statunitensi.

Questo premio si attesta a 74 punti base (o 0,74 punti percentuali) oltre quello dei Treasury per quanto riguarda i titoli Investment Grade, ovvero emessi dalle società giudicate più solide e a 255 pb (o 2,55 punti percentuali) per quanto riguarda i titoli High Yield, o junk, ovvero emessi dalle società meno affidabili.

Questa euforia è in parte una seconda faccia del rally di Wall Street, spinto dalle speranze che le promesse del presidente-eletto Trump in materia di politica economica, ovvero tagli delle tasse, investimenti infrastrutturali e dazi a protezione dei prodotti Usa. Ma ci sono anche fattori specifici: le attese di una politica monetaria più accomodante da parte della Fed e un tasso di insolvenza molto basso.

Tuttavia, non sono pochi gli analisti e i gestori che predicano prudenza sulle obbligazioni societarie Usa, in particolare alla luce di costi di rifinanziamento che potrebbero salire (i bond spesso sono stati emessi durante la pandemia, con i tassi ai minimi storici) e di un valore ormai ridotto proprio a causa del rally delle ultime sedute.

“In questa fase riteniamo che sia da preferire il mercato del credito europeo rispetto a quello americano. In primo luogo, perché gli spread offerti dai corporate americani sono ormai poco generosi, ma anche perché le prospettive di politica monetaria, dopo le elezioni USA, potrebbero divergere, con la Bce attesa a ulteriori ribassi dei tassi nel 2025, mentre la Fed potrebbe diventare più attendista”, spiega Paolo Baldessari, Responsabile Fixed Income & Alternative per l’area dell’Asset Management di Banca Generali.

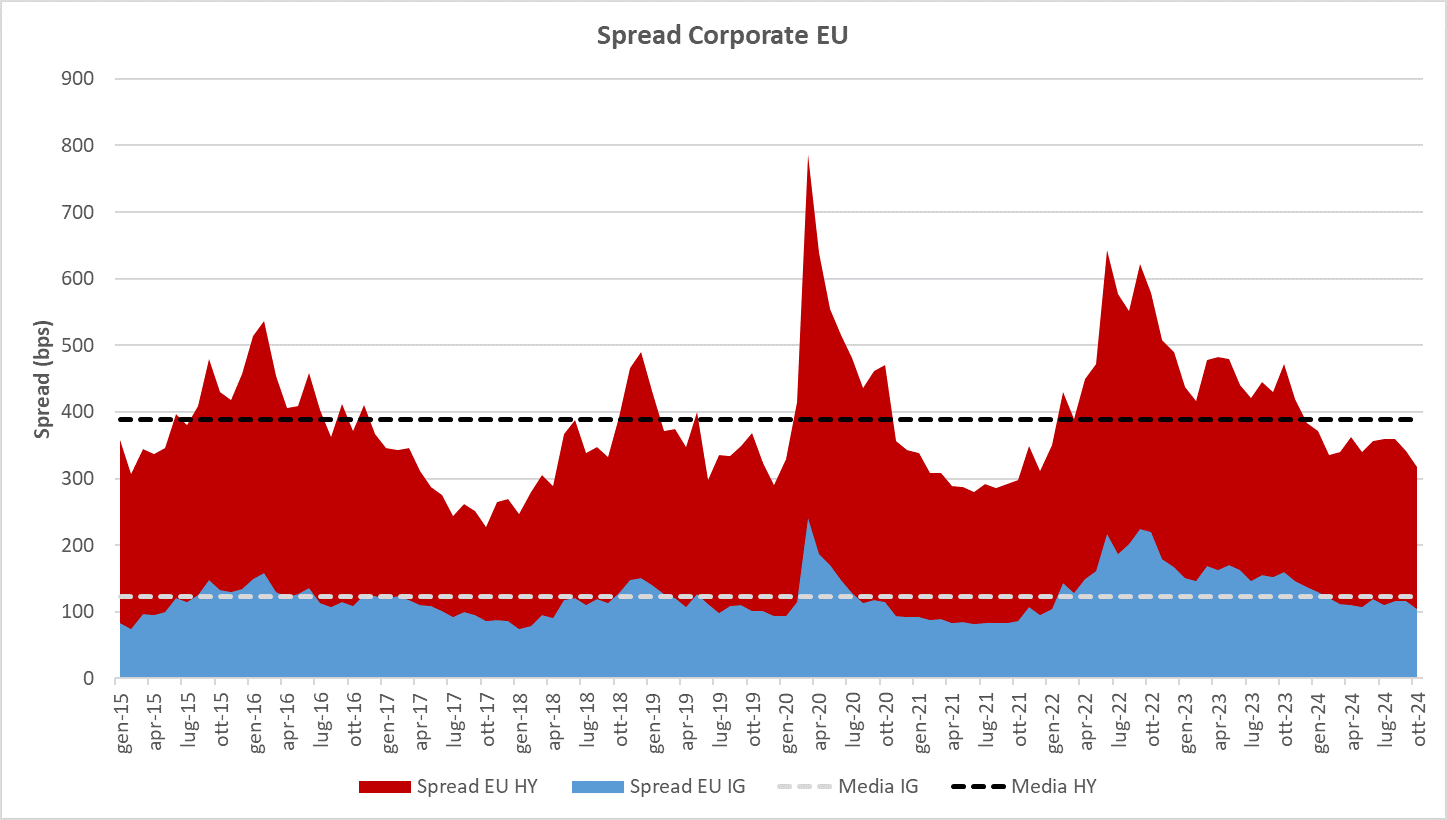

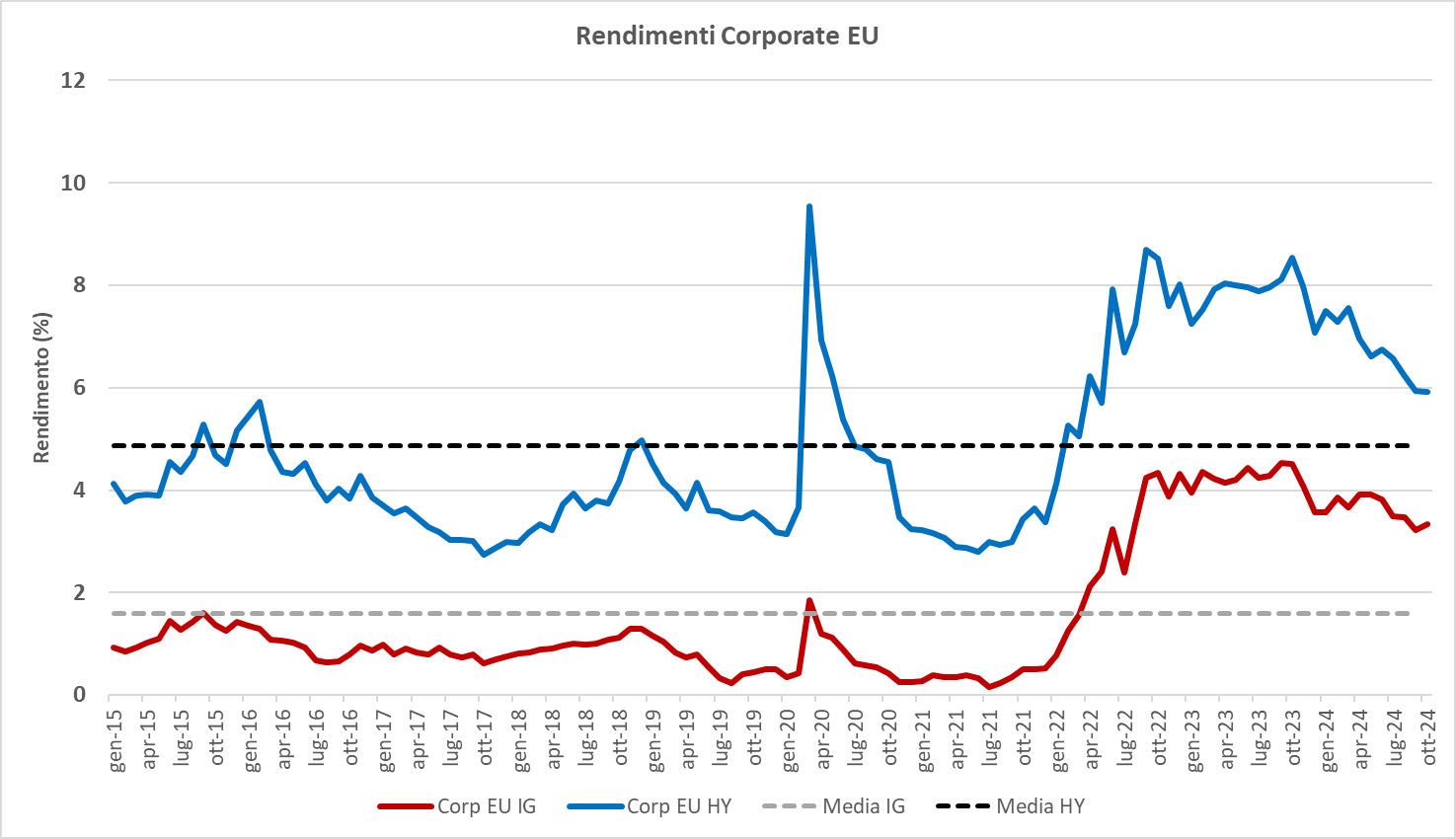

Anche il mercato del credito europeo ha registrato performance molto positive negli ultimi due anni, seppur meno forti di quello statunitense, battendo di gran lunga le obbligazioni governative. Il premio pagato dalle obbligazioni corporate si è portato sotto la media storica degli ultimi dieci anni. Lo spread delle emissioni Investment Grade, quelle di maggiore qualità, è oggi attorno a 100 punti base (in calo di 37 pb da inizio anno). Per i titoli High Yield, il differenziale di rendimento con le obbligazioni governative ha raggiunto i 330 punti base, in calo di 66 pb da inizio anno.

Positivi anche i livelli assoluti di rendimento, ben sopra la media degli ultimi 10 anni (3,5% per i titoli europei Investment Grade, 6% per i titoli High Yield).

“Questo è il motivo per cui i flussi sul credito rimangono ancora molto positivi, in particolare per i bond Investment Grade: nei primi nove mesi del 2024 i fondi ed ETF che investono in questo segmento hanno registrato afflussi per 60 miliardi di euro, il dato più elevato dell’ultimo decennio. La riduzione degli spread è quindi in parte spiegata dal ritorno degli investitori sui corporate dopo i deflussi degli anni precedenti, ma anche dai fondamentali creditizi delle aziende europee, che rimangono solidi e in miglioramento. I margini continuano a essere robusti e le aziende stanno utilizzando attivamente la liquidità per ridurre il debito”, spiega Baldessari.

Il gestore di banca Generali sottolinea anche come la volatilità settore sia diminuita a causa di alcuni fattori più tecnici. “Guardando ad esempio al mercato High Yield europeo, è interessante notare che la durata media dei titoli dell’indice di riferimento sia scesa di recente sotto i 3 anni, il dato più basso da quando esistono gli indici. A fronte quindi di un rendimento molto elevato, la componente di volatilità legata alle variazioni dei tassi di interesse è di molto inferiore rispetto al passato. Inoltre, anche la qualità media del mercato High Yield europeo è salita negli ultimi anni, con una componente di titoli con rating ‘BB’, un gradino sotto l’Investment Grade, che rappresenta oggi quasi due terzi dell’indice”, continua Baldessari.

Tuttavia, tra valutazioni elevate, una dinamica di inflazione e tassi d’interesse ancora incerta e rischi di insolvenza e rifinanziamento, il panorama delle obbligazioni societarie offre tanti rischi quante opportunità Per questo, consiglia Baldessari, “la ricerca di rendimento sui bond corporate, che a nostro avviso offrono ancora valore, è comunque da affidare a un gestore che selezioni i migliori settori ed emittenti, anche sfruttando le numerose opportunità offerte da un mercato primario molto vivace”.